短期譲渡は所有期間が5年以下の場合、長期譲渡は所有期間が5年を超える場合になります。

相続により取得した場合には、亡くなった方が取得した日から譲渡日までの期間で判定します。

3年前に相続した土地を譲渡したら短期譲渡になるの?

3年前に相続した土地を譲渡したら短期譲渡になるのでしょうか。

つまり、その土地の保有期間はどう計算したらよいのでしょうか。

まずは、短期譲渡と長期譲渡について書いていきます。

短期譲渡、長期譲渡とは。

長期譲渡所得とは譲渡した年の1月1日において所有期間が5年を超えるもの。

短期譲渡所得とは譲渡した年の1月1日現在の所有期間が5年以下のもの。

ここがポイント

所有期間5年を超えると「長期譲渡所得」

所有期間が5年以下だと「短期譲渡所得」

短期譲渡と長期譲渡の税額計算

長期譲渡の場合、

所得税の税率は15パーセントで計算します。(住民税は5パーセント)

たとえば900万円で購入した土地を1,000万円で売却して、

利益が100万円の場合の税額は下記の計算となります。

計算式

税額=課税長期譲渡所得金額×15%(住民税5%)

所得税

100万円 × 0.15 = 15万円

住民税

100万円 × 0.05 = 5万円

短期譲渡所得とは譲渡した年の1月1日において所有期間が5年以下のもの。

所得税の税率は30パーセントで計算します。(住民税は9パーセント)

計算式

税額=課税短期譲渡所得金額×30%(住民税9%)

所得税

100万円 × 0.3 = 30万円

住民税

100万円 × 0.09 = 9万円

土地の譲渡が長期になるか短期になるかで税額がかなり変わるのです。

ちなみにこの具体例の場合、長期の場合、20万円、短期の場合、39万円となり19万円も違うのです。

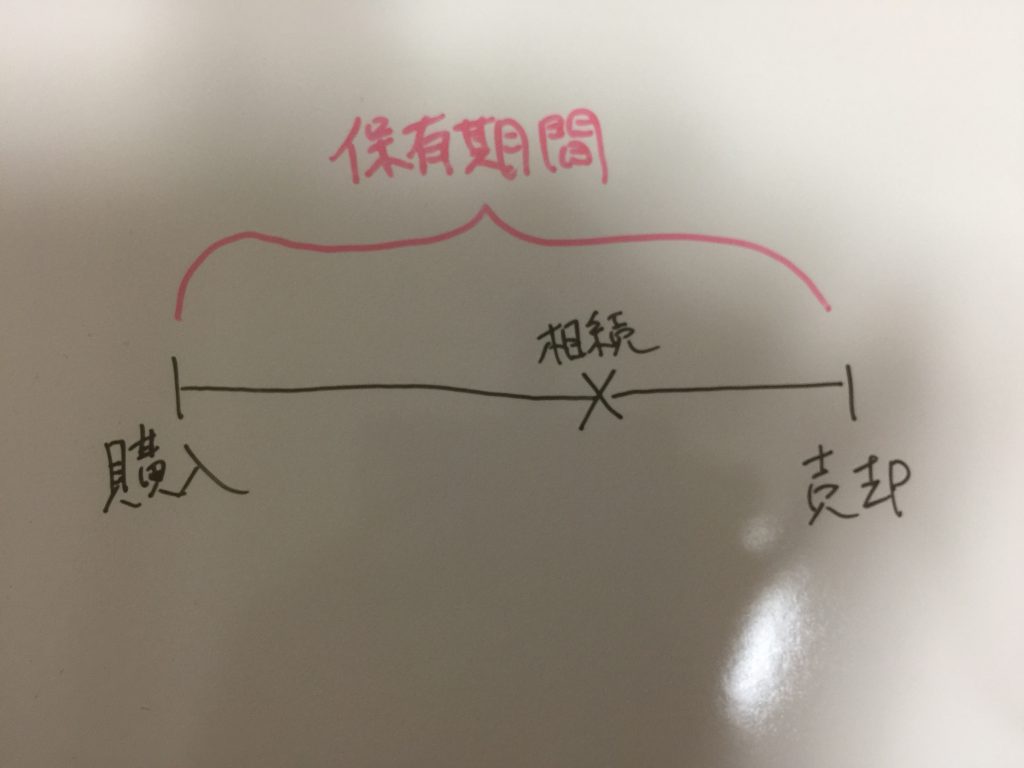

それでは、相続した土地の所有期間は、相続した時からになるのでしょうか?

相続した土地の所有期間の計算

相続した土地の保有期間は相続した時から計算しません!!

相続した土地は、元々の所有者、つまり、相続人の被相続人が取得した(買った)時から計算するのです

つまり、死亡した人の取得日がそのまま取得した人に引き継がれます。

したがって、死亡した人が取得した時から、相続で取得した人が譲渡した年の1月1日までの所有期間で長期譲渡か短期譲渡かを判定することになります。

図解すると下記の通りとなります。

相続税が課税された不動産を3年以内に譲渡した場合

相続税が課税された不動産を3年以内に譲渡した場合には、その相続税を取得費に加算できるので少し節税になります。

譲渡の予定がある場合3年以内にする方も多いようです。