はじめに

スーパーやコンビニのレジで「消費税込みで1,100円です」と言われるたびに、「この100円はどこへいくんだろう?」と思ったことはないでしょうか。

消費税は私たちの生活に身近な税金ですが、「誰が払っているのか」を正確に理解している人は意外と少ないものです。消費者が払っているようにも見えるし、お店が払っているようにも見える。

実は消費税には、「負担する人」と「納税する人」が別々に存在するという重要な構造があります。この仕組みを理解すれば、インボイス制度や免税事業者の話もすっきり見えてきます。この記事では、消費税の基本的な仕組みをわかりやすく解説します。

消費税の「負担者」と「納税者」は別の人

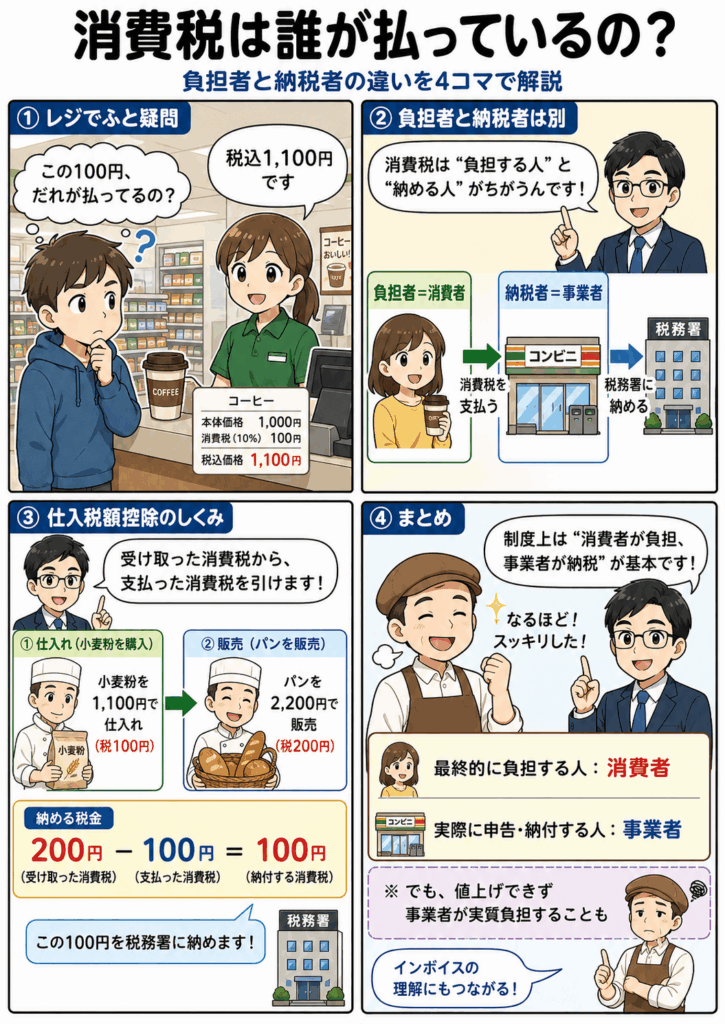

消費税の最大の特徴は、税金を「負担する人」と「納める人」が異なる点にあります。

- 負担者:消費者(私たち)

- 納税者:事業者(お店や会社)

コンビニで110円のコーヒーを買うとき、10円の消費税を支払っているのは消費者です。しかし、その10円を税務署に納めるのはコンビニ(事業者)です。

このような税金を、税務用語で「間接税」と呼びます。消費者が直接税務署に払うのではなく、事業者を通じて間接的に国へ税金が届く仕組みです。これに対し、所得税や住民税は自分で直接納める「直接税」にあたります。

消費税の流れをシンプルにまとめると、次のようになります。

- 消費者が商品購入時に消費税を支払う

- 事業者が消費税を受け取る(預かる)

- 事業者が預かった消費税を税務署に申告・納付する

つまり事業者は「消費税の代理徴収者」として機能しているわけです。消費税は最終的に消費者が経済的に負担しますが、実際に税務署に払い込むのは事業者という点を押さえておきましょう。

仕入税額控除と「多段階課税」の仕組み

消費税は、最終消費者から1回だけ取られるシンプルな税ではありません。製造業者→卸売業者→小売業者→消費者という流通の各段階で課税が発生します。これを多段階課税といいます。

ただし二重課税にならないよう、「仕入税額控除」という仕組みがあります。具体例で見てみましょう。

- パン屋が小麦粉を1,100円(税込)で仕入れる → 消費税100円を支払う

- パン屋がパンを2,200円(税込)で販売する → 消費税200円を受け取る

- パン屋が納める消費税:200円 − 100円 = 100円

このように、受け取った消費税から支払った消費税を差し引いて納税します。各事業者は「自分が生み出した付加価値の部分」に対する消費税だけを納める仕組みです。流通の各段階の消費税を合算すると、最終消費者が負担した消費税の総額と一致します。

この控除の仕組みがあるからこそ、消費税は「消費者が最終的に負担する税」として機能しているのです。

免税事業者とインボイス制度

消費税には「免税事業者」という制度があります。前々年の課税売上高が1,000万円以下の小規模事業者は、消費税の納税が免除されます。

以前は、免税事業者が消費税分を受け取っても納税しなくてよいため「益税」と呼ばれる問題がありました。消費者から預かった消費税が国に届かず、事業者の手元に残る状態です。

この問題に対応するために2023年10月から導入されたのがインボイス制度(適格請求書等保存方式)です。インボイス制度では、仕入税額控除を受けるために「適格請求書(インボイス)」の保存が必要になりました。インボイスを発行できるのは登録した課税事業者のみです。

免税事業者との取引では買い手側が仕入税額控除を受けられないため、取引から外されるリスクが生じています。フリーランスや小規模事業者にとって影響が大きい制度であり、消費税の「誰が払うか」という問題が改めて注目されています。

実態:消費税を転嫁できない事業者も存在する

「消費者が負担して事業者が納める」というのが制度の建前ですが、現実はそう単純ではありません。

競争の激しい業界では、事業者が価格に消費税を上乗せできず、自分で消費税分を負担するケースがあります。これを消費税の転嫁困難といいます。

例えば、値上げすると顧客が離れてしまうような小規模な小売店や飲食店では、消費税率が上がっても価格を据え置き、実質的に消費税分を利益から削って納税するケースもあります。消費税率が5%→8%→10%と段階的に上がるたびに、この問題が深刻化してきました。

つまり「消費税は消費者が払う税」というのは制度上の建前であり、事業者の経営力や交渉力によっては、事業者自身が実質的な負担者になるケースもあるのです。この点は、特に中小企業や個人事業主にとって重要な経営課題です。

まとめ

消費税の「誰が払うか」を整理すると、次のようになります。

- 経済的負担者:消費者(価格に含まれた税を最終的に支払う)

- 法律上の納税義務者:事業者(税務署に申告・納付する義務がある)

この二者が異なるのが消費税の最大の特徴です。さらに仕入税額控除によって流通各段階での二重課税を防ぎ、最終的に消費者が負担した分だけが国に届く仕組みが整えられています。

消費税の仕組みを正確に理解することは、インボイス制度への対応や価格設定の判断をする上でも重要な基礎知識になります。

「免税事業者のままでいいのか」「インボイス登録すべきか」といった判断は、売上規模や取引先の構成によって変わります。迷っている方は、税理士に相談することで自社に合った選択ができます。消費税は仕組みを知るほど、賢く経営に活かせる税金です。